Haben Sie auch ein relativ gutes Einkommen, doch Ihre Gläubiger drohen oder nerven mit

- Gerichtsvollzieher,

- Kontopfändung oder

- Lohn- und Gehaltspfändung?

Alle Gläubiger können gegen den Schuldner dreißig Jahre lang aus irgendwelchen Urteilen die Zwangsvollstreckung betreiben.

Viele Zahlungsunfähige und Überschuldete wären vermutlich viel glücklicher, wenn man ihnen alle Schulden erlassen würde. Dieser Schuldenschnitt ist möglich.

Redliche Ninja Schuldner bekommen alle Schulden seit dem 1. Oktober 2020 nach 3 Jahren erlassen, wenn der Insolvenzantrag ab dem 01.10.2020 gestellt worden ist. Auch dann, wenn keine einzige Schuld getilgt werden konnte. Möglich macht dies die sogenannte Verbraucherinsolvenz auch Privatinsolvenz genannt.

Schuldner mit pfändbarem Einkommen, verwertbarem Vermögen oder reichem Onkel können den Schuldenerlaß sofort oder nach 3 Jahren oder 5 Jahren erhalten. Der sofortige Schuldenerlaß kann mit dem außergerichtlichen Schuldenbereinigungsverfahren gelingen. Dies erfordert eine Einigung mit allen Gläubigern und eine Einmalzahlung. In der Praxis ist dies ein Verwandtendarlehen vom reichen Onkel Heinz oder anderen Sponsoren. Wenn der Hauptgläubiger seine Zustimmung verweigert, bleibt nur der Weg in die Privatinsolvenz (Verbraucherinsolvenz).

Die schnellste Möglichkeit die Schulden loszuwerden, ist die aussergerichtlichtliche Einigung mit einer Einmalzahlung. Auch Gläubigervergleich genannt. Dieser Lösungsweg ist nicht sehr beliebt. Insolvenzanwälte verdienen viel mehr Geld, wenn der Schuldner das normale Insolvenzverfahren durchläuft. Das gibt viel mehr Anwaltgebühren.

Diese Online-Schuldnerberatung verrät Zahlungsunfähigen und Überschuldeten, wie und ob Sie Ihre Schulden für immer loswerden

- in 8 oder 9 Schritten ohne Verbraucherinsolvenz,

- in 15 oder 16 Schritten mit Verbraucherinsolvenzverfahren und Restschuldbefreiung oder

- in 17 oder 18 Schritten ohne Berufsverbot als Freiberufler wegen Vermögensverfalls.

Inhaltsverzeichnis

I. Kurzfassung

II. Normale Version

- Berufsverbot wegen Pleite

- Nie wieder Kredit

- Besser Gläubigervergleich als 3 Jahre Privatinsolvenzler

- Keine Restschuldbefreiung

- Schuldenfrei ohne Insolvenz in 8 Schritten

- Böse Gläubiger besiegen

- Endlich schuldenfrei in 9, 10, 15 oder 18 Schritten

- Über den Autor

- Online-Schuldnerberatung

- Rechtlicher Hinweis

- Fragen und Kommentare

Kurzfassung

Hier das Wichtigste in Kürze:

- Manchen Berufsgruppen droht bei einer Verbraucherinsolvenz ein Berufsverbot wegen Vermögensverfalles.

- Unbestätigten Insider-Berichten zufolge gibt es nach einer Insolvenz nie wieder einen Kredit.

- Streben Sie besser eine außergerichtliche Schuldenbereinigung mit allen Gläubigern an.

- Böse Gläubiger verweigern ihre Zustimmung im außergerichtlichen Schuldenbereinigungsverfahren. Renitente Minderheitsgläubiger können im gerichtlichen Schuldenbereinigungsverfahren zu einem Schuldenvergleich gezwungen werden. Bockige Mehrheitgläubiger können im Insolvenzplanverfahren mit Gruppenbildungen überstimmt werden. Ansonsten wird der Schuldner seine Schulden mit der Verbraucherinsolvenz und Restschuldbefreiung los.

- In manchen Fällen ist eine Verbraucherinsolvenz selbstschädigend. Besonders dann, wenn der Schuldner keine Restschuldbefreiung erlangen wird. Unsere Online-Schuldnerberatung verrät Überschuldeten und Zahlungsunfähigen, was sie hoffen dürfen oder fürchten müssen.

- 8 oder 9 Schritte zur Schuldenfreiheit mit Gläubigervergleich für gutsituierte Überschuldete.

- 15 oder 16 Schritte mit Verbraucherinsolvenz für Überschuldete ohne besondere Berufszulassung.

- 17 oder 18 Schritte mit Privatinsolvenz für zahlungsunfähige Anwälte, Notare, Steuerberater und Wirtschaftsprüfer.

- Die Schritte 13 und 14 verhindern ein Berufsverbot wegen Vermögensverfalles.

- Über den Autor

Der Autor Rainer Wiesehahn ist als Rechtsanwalt "geeignete Person" für eine Schuldnerberatung nach § 305 InsO. Der Autor stammt aus einer Dortmunder Familie, die sich erfolgreich weigerte, Schulden böser Gläubiger zu begleichen.

Berufsverbot wegen Pleite

Zahlungsunfähigen Anwälten, Notaren, Steuerberatern oder Wirtschaftsprüfern droht ein Berufsverbot in folgenden Fällen:

- Bei Eintragung in das Schuldnerverzeichnis.

- Bei Eröffnung des Insolvenzverfahrens.

Warum?

Dies ergibt sich aus

- § 14 Abs. 2 Nr. 7 BRAO für Rechtsanwälte,

- § 50 Abs. 1 Nr. 6 BNotO für Notare,

- § 21 Abs. 2 Nr. 8 PatAnwO für Patentanwälte,

- § 46 Abs. 2 nr. 4 STBerG für Steuerberater und

- § 20 Abs. 2 Nr. 5 WPO für Wirtschaftsprüfer.

Bei Vermögensverfall verlieren kammergebundene Freiberufler ihre berufliche Zulassung als Anwalt, Steuerberater, Notar oder Wirtschaftsprüfer. Die Berufskammern müssen dann ein Widerrufsverfahren einleiten. Hier haben die Aufsichtsbehörden keinen Ermessensspielraum.

Alle Vorschriften haben gemeinsam, dass die Anwaltskammer und andere Kammern die Zulassung widerrufen müssen, wenn das Kammermitglied in Vermögensverfall geraten ist. Ein Vermögensverfall wird vermutet, wenn ein Insolvenzverfahren über das Vermögen des Rechtsanwaltes eröffnet oder der Rechtsanwalt in das vom Insolvenzgericht oder Vollstreckungsgericht zu führende Verzeichnis ( § 26 Abs. 2 InsO, § 915 ZPO ) eingetragen ist, vgl. § 14 Abs. 2 Nr. 7 BRAO.

Der Bundesgerichtshof (BGH) hat erfreulicherweise einige Voraussetzungen herausgearbeitet, wie insolvente Freiberufler ein Berufsverbot verhindern können. Stichwort: Vermögensverfall dauerhaft widerlegen.

Nie wieder Kredit

Auch Beamte auf Lebenszeit und andere unbefristet Beschäftigte sollten sich eine Verbraucherinsolvenz gut überlegen. Unbestätigten Berichten zufolge, werden Sie nach einer Insolvenz nie wieder einen Kredit erhalten. Auch dann nicht, wenn die Restschuldbefreiung in Ihrer Schufadatei nach drei Jahren gelöscht werden muss, (Quelle: https://www.gutefrage.net/frage/kann-man-nach-der-restschuldbefreiung-einen-kredit-aufnehmen).

Wenn das stimmen sollte, ist der Schuldner auf die Hilfe von kreditwürdigen Verwandten, Freunden oder Geschäftspartnern angewiesen. Manchmal verhelfen auch seriöse und kompetente Kreditvermittler zu einem Kredit. Gute Kreditvermittler gibt es nicht sehr viele. Aber es gibt sie. Seriöse Kreditvermittler verlangen keinen Vorschuss , und sie kennen Banken, die einen Kredit auch ohne Schufa-Überprüfung vergeben. Diesen Kreditinstituten ist nur wichtig, dass der Kreditnehmer ein regelmässiges Einkommen als unbefristeter Beschäftigter oder Rentner hat.

Die meisten Kredithaie arbeiten nur gegen Vorkasse. Einen Kredit gibt es dann doch nicht.

Ohne Gewähr kann ich Ihnen einen schweizer Kreditvermittler empfehlen. Der vermittelt Ihnen Kredite in Deutschland und in der Schweiz. Wegen der Vermittlungsprovisionen wird der Kredit dann selbstverständlich etwas teurer. Aber wenigsten bekommen Sie dann einen Kredit. Schauen Sie selbst:

Infos zu seriösen Kreditvermittlern.

Besser Gläubigervergleich als 3 Jahre Privatinsolvenzler

Die außergerichtliche Einigung mit allen Gläubigern ist die beste Lösung. Es ist ein Gläubigervergleich, bei dem alle Gläubiger einen Schuldenbereinigungsplan akzeptieren müssen.

Dieses sogenannte außergerichtliche Schuldenbereinigungsverfahren ist Zulässigkeitsvoraussetzung für die Verbraucherinsolvenz. Das Insolvenzgericht muß den Verbraucherinsolvenzantrag als unzulässig abweisen, wenn der Insolvenzschuldner keine außergerichtliche Einigung mit allen Gläubigern versucht hat.

Bei ausreichender Insolvenzmasse erhalten die Gläubiger etwa 35 % mehr Geld als beim privaten Insolvenzverfahren. Bei der Privatinsolvenz verringert sich die Insolvenzmasse um etwa 35 %. Das Insolvenzgericht bekommt etwa 5 % der Insolvenzmasse. Den Löwenanteil von etwa 30 % kassieren Insolvenzverwalter und Treuhänder.

Beim erfolgreichen Gläubigervergleich gewinnt auch der Schuldner. Er muß keine zusätzlichen Kosten für das Insolvenzverfahren zahlen. Außerdem wird kein Insolvenzverfahren in die Schufa eingetragen.

Der Gläubigervergleich kommt nur zustande, wenn alle Gläubiger zustimmen. Verweigert der Hauptgläubiger seine Zustimmung, kommt oft nur die Verbraucherinsolvenz in Betracht.

Die Verbraucherinsolvenz ist jedoch reine Geldverschwendung, wenn der Schuldner unredlich ist, Steuern hinterzogen oder seine Unterhaltspflichten vorsätzlich verletzt hat.

Keine Restschuldbefreiung

Eine Verbraucherinsolvenz ist zwecklos, wenn der Insolvenzschuldner keine Restschuldbefreiung erlangen wird, weil die Schulden aus

- Geldstrafen und Geldbußen,

- Unterhaltsrückständen,

- Krankenkassenbeiträgen,

- vorsätzlichen Steuerhinterziehungen und

- anderen in § 302 InsO genannten Forderungen bestehen.

Für diese Schulden gibt es in Deutschland keine Restschuldbefreiung in folgenden Fällen:

- Wenn der Schuldner wegen einer Steuerstraftat nach den §§ 370, 373 oder § 374 der Abgabenordnung rechtskräftig verurteilt worden ist.

- Wenn die Verbindlichkeiten des Schuldners auf einer vorsätzlich begangenen unerlaubten Handlung beruhen.

- Wenn der Schuldner die gesetzlichen Unterhaltsrückstände vorsätzlich pflichtwidrig nicht gewährt hat.

- Der Schuldner keine Rechtsbehelfe nach § 174 InsO einlegt gegen die Anmeldung obiger Forderungen als vorsätzlich begangene unerlaubte Handlung, als vorsätzliche pflichtwidrige Verletzung einer gesetzlichen Unterhaltspflicht oder als Steuerstraftat des Schuldners nach den §§ 370, 373 oder § 374 der Abgabenordnung.

Möglicherweise kommt eine Insolvenz im EU-Ausland z.B. in Irland, England, Frankreich oder Spanien in Betracht.

Hier ist allerdings fraglich, ob die deutschen Gerichte die ausländische Restschuldbefreiung anerkennen werden. Die Krankenkassen und Finanzämter sind wesentlich klüger als so manche Auslandsentschuldungsagentur. In den meisten Fällen sind die Kosten einer Auslandsinsolvenz besser angelegt in einen ausgeklügelten aussergerichtlichen Schuldenbereinigungsplan (Gläubigervergleich).

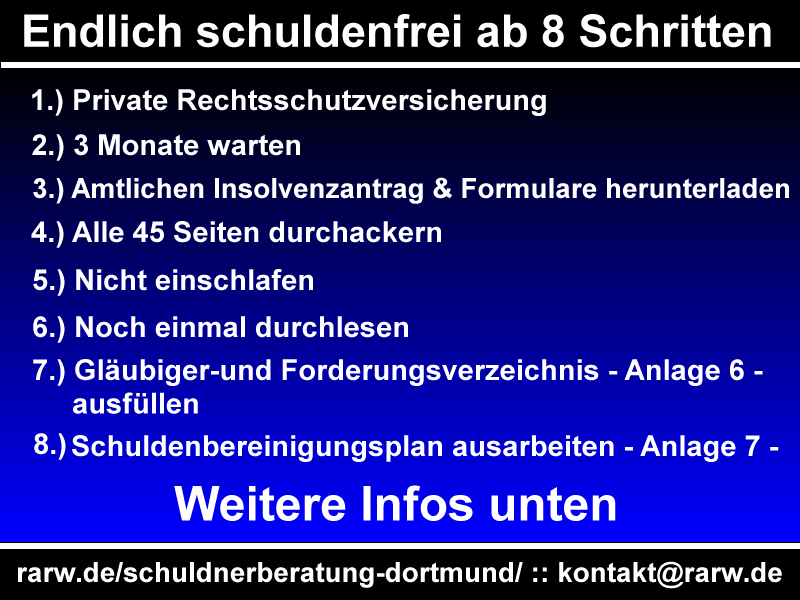

Schuldenfrei ohne Insolvenz in 8 Schritten

Schuldner mit Insolvenzmasse benötigen 8 oder 9 Schritte zur Schuldenfreiheit ohne Verbraucherinsolvenz. Es sind 8 Schritte, wenn die Schulden keine Kreditschulden sind.

Nur gut situierte Zahlungsunfähige und Überschuldete können die Schuldenfreiheit ohne Verbraucherinsolvenz erlangen.

Gut situiert sind Schuldner mit ausreichender Insolvenzmasse also entweder

- ein sehr hohes Einkommen oder

- viel verwertbares Vermögen oder

- ein wohlhabender Familienangehöriger, Freund oder Geschäftspartner könnte mit einer Einmalzahlung an alle Gläubiger aushelfen.

Hier nun die 8 Schritte zur Schuldenfreiheit für wohlhabende Schuldner ohne Kreditschulden.

- Rechtsschutzversicherung abschließen.

- 3 Monate warten.

- Insolvenzantrag herunterladen und durcharbeiten.

- Alle Gläubiger und Schulden ermitteln.

- Kosten der Privatinsolvenz ausrechnen.

- Termin beim Anwalt oder geeigneter Schuldnerberatungsstelle.

- Außergerichtliche Schuldenbereinigung.

- Einigung mit allen Gläubigern.

Gut betuchte Zahlungsunfähige und Überschuldete mit Kreditschulden bei der VW-Bank, Audi-Bank, Targo-Bank, Santander Consumer Bank, UniCredit und anderen Lieblingsbanken der Verbraucherschützer benötigen 9 Schritte, damit die Kreditschulden möglicherweise reduziert werden können:

- mit dem Widerrufsjoker,

- wegen Kreditwucher oder

- wegen Zinsklau (Zinsfalschberechnung)

Weitere Infos:

Schuldner mit Insolvenzmasse oder Sponsoren werden ihre Schulden in 8 oder 9 Schritten nur dann los, wenn alle Gläubiger dem Schuldenbereinigungsplan zustimmen werden.

Einige Gläubiger verhindern aus reiner Bosheit die außergerichtliche Einigung. Im nächsten Abschnitt erfahren Sie, wie Sie diese Leute besiegen.

Böse Gläubiger besiegen

Was tun, wenn Überschuldete mit Verlaub Arschloch-Gläubiger haben?

Diese Sorte von Gläubiger lehnt einen vernünftigen Schuldenbereinigungsplan nur aus einem einzigen Grund ab. Sie wollen dem Schuldner Schaden zufügen.

Diese Gläubigertrolle berühmen sich nicht selten völlig unberechtigter Forderungen. Zu diesen modernen Raubrittern zählen

- Unseriöse Inkassounternehmen,

- Finanzierer von Schrottimmobilien oder toxischen Kapitalanlagen,

- Abmahnkanzleien,

- böse Mitbewerber

- und sonstige Abzocker.

Gute Schuldner- und Insolvenzberater besiegen böse Gläubiger mit folgenden Maßnahmen:

- Widerrufsjoker,

- Verjährungseinrede,

- Kreditwucher einwenden,

- Zinsfalschberechnung einwenden,

- unberechtigte Forderung bestreiten, indem ins Gläubiger- und Forderungsverzeichnis (Anlage 6) bei "Hauptforderung" eine Null eingetragen wird nebst passender Begründung bei "Forderungsgrund"

- Aufnahme der strittigen Forderung in Insolvenztabelle verhindern,

- Einwendungen des Minderheitsgläubigers durch Zustimmung ersetzen im gerichtlichen Schuldenbereinigungsverfahren nach § 309 Abs. 1 InsO. Das klappt, wenn der prozentuale Schuldenanteil der AL-Gläubiger an den Gesamtschulden geringer ist als der der zustimmenden Gläubiger.

- Renitente Mehrheitsgläubiger durch kooperative Gläubiger und Gruppenbildung im Insolvenzplanverfahren überstimmen.

Eine Insolvenz im EU-Ausland wäre in ganz bestimmten Sonderfällen eine weitere Alternative.

Kommen wir nun zu der spannenden Frage, wie und ob überschuldete und zahlungsunfähige Verbraucher in 8 bis 18 Schritten ihre Schulden loswerden können.

Entschuldung ohne Verbraucherinsolvenz

Überschuldete mit pfändbarem Einkommen oder verwertbarem Vermögen können ihre Schulden in 8 Schritten loswerden. Es werden 9 Schritte sein bei Kreditschulden. Diese maximal 9 Schritte ersparen eine Verbraucherinsolvenz und ein Berufsverbot wegen Vermögensverfalles.

Schulden loswerden mit Privatinsolvenz

Ab 15 Schritten können Überschuldete und Zahlungsunfähige ihre Schulden mit einer Verbraucherinsolvenz für immer loswerden. Es werden 16 Schritte bei Bankschulden sein.

Bei kammergebundenen Freiberuflern wie z.B angestellten Rechtsanwälten, Patentanwälten, Notaren, Steuerberatern und Wirtschaftsprüfern sind zwei weitere Schritte (13 und 14) erforderlich, um ein Berufsverbot zu verhindern. Also insgesamt 17. Bei Kreditschulden werden es 18 Schritte sein.

Endlich schuldenfrei ab 8 von 18 Schritten

- Rechtsschutzversicherung abschließen.

- 3 Monate warten.

- Insolvenzantrag herunterladen und durcharbeiten.

- Alle Gläubiger und Schulden ermitteln.

- Kosten der Privatinsolvenz ausrechnen.

- Termin beim Anwalt oder geeigneter Schuldnerberatungsstelle.

- Anspruch auf Beratungshilfe. *)

- Kreditschulden reduzieren. *)

- Außergerichtliche Schuldenbereinigung.

- Einigung mit allen Gläubigern.

- Insolvenz optimal vorbereiten.

- Bescheinigung über das Scheitern des außergerichtlichen Einigungsversuchs.

- Vermögensverfall widerlegen als Freiberufler. *)

- Gefährdung der Interessen der Rechtssuchenden verhindern. *)

- Privatinsolvenz richtig beantragen.

- Befriedigung aller Gläubiger

- Restschuldbefreiung sofort oder nach 3, 5 oder 6 Jahren.

- Schadensersatz wegen Beraterhaftung, falscher Verzinsung oder fehlerhafter Insolvenzverwaltung.

1.) Rechtsschutzversicherung abschließen

Bei der Schuldnerberatung und bei der Verbraucherinsolvenz kann viel schiefgehen. 3 Monate vor der Entschuldung brauchen Schuldner unbedingt eine Rechtschutzversicherung für Vertragsangelegenheiten. Auch private Rechtsschutzversicherung genannt.

Kluge Schuldner begehen irgendwelche Fehler niemals selber sondern geben Experten mit Berufshaftpflichtversicherung die Gelegenheit.

Hierbei entsteht in der Regel ein privatrechtlicher Vertrag. Wenn der Vertragspartner dem Schuldner einen Schaden durch Falschberatung zufügt, zahlt die Rechtschutzversicherung dem Schuldner den Prozess und die Berufshaftspflichtversicherung des Experten bezahlt dann den Schaden.

Unter diesen potentiellen Vertragspartnern gibt es folgende Abzocker:

- "Nothilfen"

Private Schuldnerberater bieten eine sogenannte "Nothilfe" an. Selbstverständlich nur gegen Vorkasse. Die staatliche Zulassung als anerkannte Schuldnerberatungsstelle im Sinne von § 305 Abs. 1 Nr. 1 InsO ist sehr fraglich. - Auslandsentschuldungsagenturen

Unseriöse Entschuldungsagenturen versprechen eine schnellere Entschuldung im Ausland. Selbstverständlich kassieren die vorher einen hohen Vorschuß für Unterkunft, ausländische Anwälte usw..

Wie wärs, wenn Sie den Spieß umdrehen? Diese "Nothilfen" und Agenturen begehen viele Beratungsfehler. Mit der sogenannten Beraterhaftung können Sie u.U. Schadensersatz wegen Falschberatung einklagen.

Viele dieser Experten haben eine Berufshaftpflichtversicherung. Bei einer Falschberatung zahlen Berufshaftpflichtversicherer und Experte den Schaden gemeinsam.

Bei einer Schuldnerberatung können folgende Beratungsfehler passieren:

- Der Schuldner- oder Insolvenzberater rät zu einer Verbraucherinsolvenz, obwohl dies für den Schuldner mehr Nachteile als Vorteile bringt z.B. der Schuldner kann aus gesetzlichen Gründen keine Restschuldbefreiung erlangen.

- Der Berater kennt nicht die unbekannten Möglichkeiten der vorzeitigen Restschuldbefreiung und wendet sie deshalb nicht an, vgl. dazu den exzellenten Aufsatz vom Kollegen Frank Beck aus Mainz:

Vorzeitige Restschuldbefreiung ab dem 1.7.2014 und Beraterhaftung 1/2 - Der Berater hat schlichtweg keine Ahnung von den Vorteilen eines Insolvenzplans nach § 227 Abs. 1 InsO,

- der Schuldnerberater verhindert sehenden Auges nicht, dass der Insolvenzschuldner eine Insolvenzstraftat begeht.

- Die Kosten des Insolvenzverfahrens steigen so stark an, dass eine Restschuldbefreiung nach 3 Jahren für den Insolvenzschuldner unmöglich wird.

Eine private Rechtsschutzversicherung finanziert einen Schadensersatzprozess gegen inkompente Schuldnerberater und deren Berufshaftpflichtversicherer.

Pech mit Insolvenzverwalter / Treuhänder

Auch Insolvenzverwalter und Treuhänder sind nur Menschen. Folgendes kann durchaus mal passieren:

- Der Treuhänder verbietet dem Insolvenzschuldner, sein unpfändbares Einkommen erlaubter Weise zu verwenden.

- Der Insolvenzverwalter verwertet das Vermögen des Insolvenzschuldners weit unter Wert,

- Treuhänder oder Insolvenzverwalter lassen fällige Forderungen des Schuldners verjähren,

- Treuhänder oder Insolvenzverwalter sind Anwälte und verringern die Insolvenzmasse mit unnötigen Prozessen oder

- es werden zu hohe Gebühren für das Insolvenzverfahren geltend gemacht.

Mit einer Rechtsschutzversicherung holen sich geschädigte Insolvenzschuldner ihr Geld zurück.

Immobilie schützen

Wenn der Schuldner in seiner eigenen Immobilie wohnt, muß er mit allen legalen Mitteln die Freigabe aus der Insolvenzmasse erwirken. Das ist nicht einfach.

Da passieren viele Falschberatungen. Eine Rechtsschutzversicherung schützt dagegen.

Zinsklau

Haben Sie viele Bankschulden?

Bei der Verzinsung unterlaufen vielen Banken peinliche Rechenfehler. Eine süddeutsche Hausbank verrechnete sich bei einem gewerblichen Kunden um sagenhafte 290.000 Euro. Eine wahre Meisterleistung. Diesen Fall sollten Sie unbedingt studieren.

Ausserdem kenne ich zwei weitere Fälle, wo sich Banken um etwa 60.000 Euro verrechnet haben. Selbstverständnlich zum Nachteil der Immobilieneigentümer.

Vorsicht bei Insolvenzagenturen!

Eine Privatrechtsschutzversicherung brauchen Schuldner besonders dann, wenn Sie sich über eine deutsche Insolvenzagentur im Ausland entschulden möchten.

Häufig passieren da folgende Falschberatungen:

- Die Insolvenzagentur übersieht, dass das irische, englische, französische oder spanische Insolvenzgericht dem deutschen Schuldner keine Restschuldbefreiung erteilen wird und falls doch

- dass das deutsche Gericht der ausländischen Restschuldbefreiung die Anerkennung versagen wird. Bei Unterhaltsschulden oder rückständigen Krankenkassenbeiträgen kann das sehr schnell passieren.

Das ist besonders ärgerlich, wenn der Schuldner bereits 10.000 Euro oder mehr an die Entschuldungsagentur gezahlt hat. Das Geld ist dann für immer verloren. Natürlich nicht, wenn der Schuldner rechtsschutzversichert ist und der Schuldnerberater eine Berufshaftpflichtversicherung hat. Anwälte und andere freiberufliche Schuldnerberater müssen eine Berufshaftpflichtversicherung haben. Im Impressum müssen sie sogar den Namen des Berufshaftpflichtversicherers nennen.

Tipp für Schuldner:

Bitten Sie die Entschuldungsagentur um Auskunft, ob sie eine Berufshaftpflichtversicherung hat. Irgendwelche Referenzen auf der Webseite der Insolvenzagentur sind nutzlos. Im Internet kann so gut wie alles erkauft werden. Auch Kundenbewertungen.

2.) 3 Monate warten

Jede Rechtsschutzversicherung zahlt erst dann einen Rechtsstreit, wenn die Falschberatung drei Monate nach Vertragsabschluss passiert ist. Die Versicherer nennen dies dreimonatige Wartezeit.

3.) Insolvenzantrag herunterladen und durcharbeiten

Sicherlich möchten Sie Ihre ungesunden Geldsorgen für immer meistern. Also nun ran ans Werk.

Das 45-seitige amtliche Formular für das Verbraucherinsolvenzverfahren enthält alle möglichen Anträge und Erklärungen:

Amtliche Formulare für Privatinsolvenz herunterladen

Sodann ausdrucken und durcharbeiten. Ich weiß, es gibt sicherlich besseren Lesestoff. Aber die Anleitungen verhelfen Ihnen zu einer zweiten Chance. Zu einem besseren Leben ohne Schulden.

Die hilfreichen Anleitungen beginnen ab Seite 34. Wenn Sie die dortigen Informationen verinnerlicht haben, werden Sie Ihr eigener Schuldenberater.

Sie glauben mir nicht?

Gut dann schauen wir uns einmal gemeinsam die Erläuterungen zu Anlage 6 auf Seite 42 an.

Sie sind der Schlüssel für einen erfolgreichen außergerichtlichen Gläubigervergleich:

Hier nun amtlichen Erklärungen zu

Anlage 6 Gläubiger- und Forderungsverzeichnis

" In dem Gläubiger- und Forderungsverzeichnis müssen Sie alle Ihre Gläubiger mit allen gegen Sie gerichteten Forderungen aufführen. Dabei genügt hier die Kurzbezeichnung des Gläubigers; die vollständigen Angaben zu den Gläubigern müssen Sie im Allgemeinen Teil des Gerichtlichen Schuldenbereinigungsplans . erfassen. Achten Sie bitte darauf, dass die lfd. Nr. des Gläubigers im Schuldenbereinigungsplan und im Gläubigerverzeichnis jeweils übereinstimmt. Zu jedem Gläubiger müssen Sie die Forderungen erfassen, die gegen Sie geltend gemacht werden, auch wenn Sie eine Forderung für unbegründet halten. Wenn ein Gläubiger mehrere rechtlich selbständige Forderungen gegen Sie geltend macht, ist jede Hauptforderung in eine neue Zeile nach folgendem Beispiel einzutragen:

Die einzelnen Forderungen sind nach dem Betrag der Hauptforderung, den hierauf beanspruchten Zinsen und den vom Gläubiger geltend gemachten Kosten aufzuschlüsseln. Bei der Berechnung der Zinsen sollte möglichst für alle Gläubiger ein einheitlicher Stichtag zugrunde gelegt sein. Der Tag, bis zu dem die Zinsen berechnet sind, ist anzugeben. Wenn Sie die Forderung ganz oder teilweise für unbegründet halten, können Sie dies in der Spalte "Forderungsgrund" anmerken. In der letzten Spalte ist die Summe aller Forderungen eines Gläubigers einschließlich aller Zinsen und Kosten anzugeben."

4.) Alle Gläubiger und Schulden ermitteln

Jede Schuldnerberatung beginnt damit, dass der Schuldner alle Gläubiger ermittelt und deren Forderungen. Im Anschluss bespricht der Schuldner mit seinem Schuldenberater, ob die Forderungen berechtigt sind oder nicht.

Der 45-seitige Verbraucherinsolvenzantrag verrät Ihnen, was Sie hoffen dürfen oder fürchten müssen.

Lesen Sie nun (noch einmal) die dortigen Erläuterungen zum Gläubiger- und Forderungsverzeichnis (Anlage 6).

Als Nächstes nehmen Sie Anlage 6 und tragen dort alle Gläubiger ein. Gläubiger sind auch Freunde und Verwandte, die Ihnen irgendwann Geld geliehen haben. Falls Sie immer noch mit ihnen befreundet sind, sind diese Gläubiger gute Verbündete, um renitente Mehrheitsgläubiger im Insolvenzplanverfahren zu überstimmen. Das erfolgt mit geschickter Gruppenbildung.

Zu jedem Gläubiger tragen Sie bitte in die Spalte "Hauptforderung" den angeblichen Betrag ein. Wenn der Schuldner oder dessen Schuldnerberater die Forderung komplett bestreiten möchte, trägt er als Betrag "0" Euro ein. Die Nebenforderungen aus Zwangsvollstreckung und Anwaltskosten kommen in die Spalten "Zinsen" und "Kosten".

Ganz wichtig: Forderungsgrund

In der Spalte "Forderungsgrund" gibt es die Möglichkeit, den Grund zu nennen, warum die betreffende Forderung bestritten werden soll. Das ist enorm wichtig bei

- Kreditschulden,

- eigenen Ansprüchen gegen den betreffenden Gläubiger z.B. wegen Schadensersatz, Nichterfüllung, Schlechtleistung, Kreditwucher, Zinsklau, fehlender oder falscher Widerrufsbelehrung, Falschberatung oder ähnliches,

- verjährten Forderungen z.B. bei den Rundfunkbeiträgen und anderen Forderungen von 2013, 2014 und 2015.

- Inkassoschulden und anderen

- bösen Gläubigern.

Damit die Sache ein wenig interessanter wird, können Sie die Arschloch-Gläubiger mit einem internen Warnsignal kennzeichnen. Wie wärs mit (AL)? ;)

Hauptziel dieser Schuldnerberatung ist der erfolgreiche außergerichtliche Gläubigervergleich. Er verhindert eine private oder normale Insolvenz und ein Berufsverbot wegen Vermögensverfalls.

Natürlich müssen alle Gläubiger eine Teilzahlung akzeptieren und die restlichen Schulden erlassen.

Auch die bösen Gläubiger werden den Gläubigervergleich akzeptieren, wenn der Schuldner ihnen vorrechnet, wie wenig sie im Falle eines Insolvenzverfahrens erhalten werden.

Bei einer Verbraucherinsolvenz erhalten die Gläubiger etwa 1,5 %. Das ist nicht viel.

Bei einer Verbraucher- oder Regelinsolvenz kassieren zunächst die Gerichte, Insolvenzverwalter und Treuhänder. Was übrig bleibt, wird an die Gläubiger verteilt.

Je niedriger das pfändbare Einkommen des Schuldners, desto weniger erhalten die Gläubiger.

Auch der dümmste Gläubiger wird dies verstehen (müssen).

Berechnen wir also nun die Kosten einer Verbraucherinsolvenz.

5.) Kosten der Privatinsolvenz ausrechnen

Die Kosten einer Verbraucherinsolvenz berechnen sich

- danach, ob eine staatliche anerkannte Schuldnerberatungsstelle neben der Bescheinigung das Vermögens-, Forderungs- und Gläubigerverzeichnis (Anlagen 4, 5 und 6) des Verbraucherinsolvenzantrages erstellt hat oder nicht.

- Nach dem Wert der Insolvenzmasse.

- Ob der Schuldner pfändbares Vermögen hat oder nicht.

- Nach der Anzahl der Gläubiger.

- Nach den Gerichtskosten und Gebühren des Insolvenzverwalters im eröffneten Verfahren.

- Nach den Gerichtskosten und Gebühren des Treuhänders in der Wohlverhaltensphase

- Nach der Dauer der Wohlverhaltensphase z.B. 3, 5 oder 6 Jahre.

Insolvenzmasse

Die Insolvenzmasse umfaßt das gesamte Vermögen, das dem Schuldner zur Zeit der Eröffnung des Verfahrens gehört und das er während des Verfahrens erlangt, vgl. § 35 Insolvenzordnung. Nicht zur Masse gehören unpfändbare Gegenstände nach § 36 Insolvenzordnung

Insolvenzrechtliche Vergütungsverordnung (InsVV)

Nach § 2 der Insolvenzrechtliche Vergütungsverordnung (InsVV) kassiert der Insolvenzverwalter mindestens 1.000 Euro oder 40 % der Insolvenzmasse bis 25.000 Euro. Hinzu kommen dann noch Zuschläge, Auslagen und 19 % Mehrwertsteuer.

Insolvenzkosten beim massehaltigen Verfahren

Hier ein Beispiel:

Angenommen, der Schuldner hat bei sieben Gläubigern Schulden von insgesamt 20.000 Euro. Der Schuldner möchte nach 3 Jahren die Restschuldbefreiung erlangen. Dann müßte er 35 % der Schulden und die Kosten des Verfahrens zahlen. Der Schuldner muß dann insgesamt folgendes zahlen:

- An die Gläubiger 35 % von €20.000: €7.000

- An den Insolvenzverwalter: €3.332 (47,6 % von €7.000)

- An das Gericht: €552 (7,8857 % von €7.000)

- Also insgesamt: €10.884

Der Anteil der Gerichtkosten an den Gesamtkosten von €10.884 liegt bei 5,07 Prozent. Der Anteil der Gebühren des Insolvenzverwalters liegt bei 30,61 %. Ingesamt sind das 35,68 Prozent.

Obige Werte sind nur Schätzwerte. Unbedingt Zweitmeinung einholen.

Dies erfordert ein pfändbares Monatseinkommen von €302,33 (€10.884 geteilt durch 36 Monate) oder ein Verwandtendarlehen für eine Einmalzahlung von €10.884.

Kosten für den eigenen Anwalt

Es entstehen Anwaltsgebühren für folgende Tätigkeiten:

- Beratung

Ist der Schuldner Verbraucher, betragen die Gebühren nach § 34 RVG maximal 250 Euro sowie eine Erstberatungsgebühr von 190 Euro.

Viele Anwaltskanzleien bevorzugen deshalb eine Gebührenvereinbarung. - Außergerichtliche Vertretung

Für die außergerichtliche Vertretung des Mandanten (z.B. Verhandlungen mit den Gläubigern über Ratenzahlungsmöglichkeiten o..) kann der Anwalt die Geschäftsgebühr nach Nr. 2300 VV RVG fordern. Der Gegenstandswert bestimmt sich bei Vertretung des Schuldners nach dem Wert der Insolvenzmasse (§ 23 Abs. 1 S. 3, § 28 RVG). - Eröffnungsverfahren

Im Eröffnungsverfahren (§§ 11 ff. InsO) erhält der Anwalt für die Vertretung des Schuldners eine 1,0-Verfahrensgebühr nach Nr. 3313 VV RVG. Der Gegenstandswert berechnet sich nach dem Wert der Insolvenzmasse, wobei der Mindestwert bei 4.000 EUR liegt (§ 28 Abs. 1 S. 2 RVG).

6.) Termin beim Anwalt oder geeigneter Schuldnerberatungsstelle

Die Verbraucherinsolvenz ist sehr kompliziert und bürokratisch. Das Gesetz schreibt deshalb in § 305 InsO vor, dass der zahlungsunfähige Verbraucher zuerst beim Anwalt, Steuerberater oder staatlich zugelassenen Schuldnerberatungsstelle 4 Dinge erledigen muß:

- Er muß sich persönlich beraten lassen, ob eine Verbraucherinsolvenz sinnvoll ist oder nicht,

- seine Einkommens- und Vermögensverhältnisse eingehend prüfen lassen,

- einen Schuldenbereinigungsplan ausarbeiten und

- mit allen Gläubigern eine außergerichtliche Einigung zur Schuldenregulierung anstreben.

Bei einem guten Schuldenbereinigungsplan mit Einmalzahlung oder Ratenzahlung stimmen alle Gläubiger in der Regel zu. Der Schuldner wird dann von allen Schulden befreit werden, wenn er den Schuldenbereinungsplan vereinbarungsgemäß erfüllt hat.

Wenn auch nur ein Gläubiger den Plan ablehnen sollte, ist ein weiterer Termin beim selben staatlich anerkannten Schuldenberater erforderlich, damit dieser

- die Antworten aller Gläubiger mit dem Schuldner bespricht,

- abwägt, ob ein gerichtliches Schuldenbereinigungsverfahren Erfolg haben wird,

- das Scheitern der außergerichtlichen Einigung bescheinigt und

- die Gründe darlegt, warum die Gläubiger den Schuldenbereinigungsplan abgelehnt haben.

Staatlich anerkannte Schuldnerberatungsstellen helfen Überschuldeten kostenlos bei folgenden Aufgaben:

- Ausfüllen aller Pflichtformulare für das Verbraucherinsolvenzverfahren.

- Professioneller, seelischer Betreuung, wenn die Schulden zu ernsten psychischen und gesundheitlichen Problemen führen.

- Schriftverkehr mit allen Gläubigern. Dies ist eine enorme Arbeitserleichterung für überforderte Schuldner.

- Beratung zum Verbraucherinsolvenzverfahren und zur Restschuldbefreiung.

- Beratung und Durchführung der gesetzlich vorgeschriebenen aussergerichtlichen Schuldenbereinigung.

- Bescheinigung über das Scheitern des aussergerichtlichen Einigungsversuches.

Hier sind die Adressen von seriösen Schuldnerberatungsstellen in Dortmund:

- SKM Dortmund (Caritas)

Propsteihof 10

44137 Dortmund

Tel.: 0231 / 1848-117

skm(at)skm-dortmund.de

- Diakonisches Werk Dortmund, Schuldner- und Insolvenzberatung

Rolandstr. 10

44145 Dortmund

Tel.: 0231 / 8494-600

sozialbuero(at)diakoniedortmund.de

Mein Tipp:

Bitten Sie per E-Mail um einen Beratungstermin bei Ihrer örtlichen Schuldnerberatungstelle.

Warum per E-Mail?

Gute Frage. Na damit Sie nachweisen können, wie lange es dauern wird, bis Sie einen Termin erhalten. Häufig müssen Schuldner mit langen Wartezeiten von 6 Monaten oder mehr rechnen. Bei derart langen Wartezeiten haben mittellose Schuldner möglicherweise einen Anspruch auf Beratungshilfe. Dazu unten mehr unter Schritt 7.

Staatlich anerkannte Schuldnerberatungsstellen sind:

- Kirchliche und kommunale Schuldnerberatungsstellen wie zB. Caritas und Diakonie und

- Verbraucherzentralen.

Bitte meiden Sie private Schuldnerberatungen, die keine staatliche Anerkennung haben.

Staatlich anerkannt für eine Schuldnerberatung sind folgende Personen:

- Rechtsanwälte,

- Notare und

- Steuerberater

Jedoch entstehen hier Anwaltskosten. Schuldner mit geringem Einkommen haben aber möglicherweise einen Anspruch auf Beratungshilfe.

7.) Anspruch auf Beratungshilfe überprüfen

Schritt 7 richtet sich nur an Zahlungsunfähige und Überschuldete mit geringem Einkommen z.B. Arbeitslosengeld, Sozialhilfe, Aufstocker und Minijobber.

Bitte überspringen Sie diesen Schritt, wenn Ihr Einkommen über dem Pfändungsfreibetrag liegt.

Beratungshilfe wird nur auf Antrag gewährt. Den Beratungshilfeantrag kann der Schuldner persönlich bei seinem Amtsgericht stellen oder über die Anwaltskanzlei seines Vertrauens. Amtsgericht und Kanzlei benötigen folgende Unterlagen:

- Einkommensnachweis(e),

- Die Bankauszüge der letzten 3 Monate,

- Mietvertrag,

- letzte Nebenkostenabrechnung,

- Zahlungsnachweise über notwendige Versicherungen und Kredite,

- Mahnungen, Urteile und Vollstreckungstitel aller Gläubiger sowie

- Nachweis über zu lange Wartezeiten bei der anerkannten kirchlichen oder kommunalen Schuldnerberatungsstelle.

Die Justizkasse übernimmt dann die Kosten für folgende außergerichtliche Tätigkeiten nach den Nummern 2501 bis 2508 der Anlage 1 (zu § 2 Abs. 2 RVG) Vergütungsverzeichnis (VV) :

- Nr. 2502 VV:

"Beratungstätigkeit mit dem Ziel einer außergerichtlichen Einigung mit den Gläubigern über die Schuldenbereinigung auf der Grundlage eines Plans (§ 305 Abs. 1 Nr. 1 InsO)." - Nr. 2503 VV:

"Das Betreiben des Geschäfts einschließlich der Information oder die Mitwirkung bei der Gestaltung eines Vertrags." - Nr. 2504 VV:

"Tätigkeit mit dem Ziel einer außergerichtlichen Einigung mit den Gläubigern über die Schuldenbereinigung auf der Grundlage eines Plans (§ 305 Abs. 1 Nr. 1 InsO)."

Den Anspruch auf Beratungshilfe können Sie auf folgenden Webseiten ausrechnen:

- Prozesskostenhilfebekanntmachung 2019 vom 19. Dezember 2018 (BGBl. I S. 2707)

- Rechner für Beratungshilfe

8.) Kreditschulden reduzieren *)

Beruht Ihre Überschuldung auf folgenden Krediten?

Bei "Nein" überspringen Sie Schritt 8.

- Einem Ratenkredit zur Finanzierung eines Autos oder einer Immobilie?

- Einem Ratenkredit mit Restschuldversicherung z.B. bei der TargoBank, Santander Consumer Bank und anderen Lieblingsbanken der Verbraucherschützer?

- Überziehungskrediten beim Girokonto?

- Immobilienkredit mit variablen Zinsen?

- Gestundetem privaten Studentenkredit?

- Kontokorrentkrediten?

- Speziellen Konten für Vermieter oder

- Geschäftskonten für ehemalige Unternehmer u.a.?

Wenn dem so ist, können Sie Ihre Kreditschulden möglicherweise wie folgt reduzieren:

- mit dem Widerrufsjoker,

- wegen Kreditwucher oder

- wegen Zinsklau (Zinsfalschberechnung)

Widerrufsjoker

Der Widerrufsjoker ist die Rückabwicklung von Autokrediten und Immobiliendarlehen wegen fehlender oder fehlerhafter Widerrufsbelehrung.

Besonders bei fehlerhaften Kreditverträgen der VW-Bank, Audi-Bank, Skoda-Bank u.a. Autobanken können enttäuschte Dieselfahrer ihren vom Abgas-Skandal betroffenen Diesel doch noch loswerden. Das Widerrufsrecht gilt bei allen Kreditverträgen ab dem 11. Juni 2010, wo die Widerrufsbelehrung fehlt oder falsch ist.

Bei älteren Kreditverträgen hat die Bankenlobby das Widerrufsrecht zum 21. Juni 2016 abgeschafft.

Verbraucher, die bis zum 21.06.2016 von ihrem Widerrufsrecht Gebrauch gemacht haben, können auch heute noch die Rückabwicklung gerichtlich geltend machen.

Kreditwucher

Bei privaten Studentenkrediten und Finanzierungskrediten kommt es desöfteren vor, dass der Kreditgeber soviele Zusatzgebühren und Nutzlosversicherungen fordert, dass der Kreditvertrag insgesamt sittenwidrig wird.

Der Vorteil eines sittenwidrigen Kreditvertrages:

Der Kreditvertrag ist nichtig. Abgezockte Studenten und falsch beratene Kreditnehmer müssen dann nur das Darlehen zurückzahlen. In Raten und ohne die Wucherzinsen.

Zinsfalschberechnung

Haben Sie Kreditschulden mit variabler Verzinsung?

Dann haben Überschuldete mit hoher Wahrscheinlichkeit tausende von Euros weniger an Bankschulden.

Eine spezialisierte Verbraucherzentrale wird Ihnen für etwa 50 Euro ausrechnen, ob Ihre Bank die Zinsen und Gebühren korrekt oder falsch abgerechnet hat.

Ein Mandant fand so heraus, dass seine Hausbank ihn um 14.000 Euro betrogen hat.

Angenommen auch Ihre Gläubigerbank hat sich um 10.000 Euro verrechnet. Beim außergerichtlichen Schuldenbereinigungsplan verbessert dies Ihre Verhandlungsposition. Die Bank muß Ihnen die zuviel berechneten 10.000 Euro zurückerstatten. Wenn sie das nicht tut, bestreiten Sie oder Ihr Insolvenzberater die Bankforderung in Anlage 6 unter "Forderungsgrund". Im Insolvenzverfahren muss verhindert werden, dass die Bankschuld in voller Höhe in die Insolvenztabelle aufgenommen wird.

Viele überschuldete Kreditnehmer hätten wesentlich weniger Schulden, wenn sich die Bank nicht um tausende von Euros zu Ungunsten des Bankkunden verrechnet hätte.

Weiter Infos zur Zinsfalschberechnung bei:

Betrug beim Immobilienkredit (Zinsklau)

Bankrechtler Olaf Methner warnt vor Zinsfalschberechnung

Nun kommen wir zum wichtigsten Schritt. Er erspart Überschuldeten ein Berufsverbot wegen Vermögensverfalles und die zusätzlichen Kosten von etwa 35 % der Insolvenzmasse für eine Verbraucherinsolvenz.

Geben wir nun unser Bestes, damit alle Gläubiger den außergerichtlichen Gläubigervergleich akzeptieren.

10.) Außergerichtliche Schuldenbereinigung

Das werden sie tun, wenn der Überschuldete sie überzeugt, dass sie ohne Insolvenz mehr Geld erhalten als mit.

Wie schaffen Überschuldete das?

Richtig, sie arbeiten gemeinsam mit demselben Schuldnerberater wie bei Schritt 6 einen Schuldenbereinigungsplan aus. Hierzu übernimmt der Schuldnerberater folgende Aufgaben:

- Die Insolvenzmasse ermitteln, also ob der Überschuldete verwertbares Vermögen hat und pfändbares Einkommen.

- Die Kosten für das Verbraucherinsolvenzverfahren ausrechnen.

- Die Gläubigerquote bei einer Verbraucherinsolvenz ermitteln.

In der Praxis sendet die Schuldnerberatungsstelle allen Gläubigern

- ein Anschreiben und

- den Schuldenbereinigungsplan.

Das Anschreiben

Das Anschreiben erläutert jedem Gläubiger, das was wir oben erarbeitet haben nämlich:

- Angaben zur Insolvenzmasse, also was und wieviel im Ernstfall gepfändet oder verwertet werden kann.

- Wieviel davon das Gericht kassieren wird.

- Die Kosten des Insolvenzverwalters oder Treuhänders.

- Wieviel dann für den jeweiligen Gläubiger übrig bleiben wird.

Außerdem setzt der Schuldnerberater jedem Gläubiger eine angemessene Frist zur Stellungnahme.

Der außergerichtliche Schuldenbereinigungsplan

Der außergerichtliche Schuldenbereinigungsplan enthält folgende Regelungen:

- Vorläufige Einstellung der Zwangsvollstreckung.

- Stundung der offenen Forderungen.

- Die Regulierungsquote: z.B. 40 Prozent.

- Erlaßvertrag über die restlichen Schulden

Haben Sie bei Schritt 4 das Gläubiger- und Forderungsverzeichnis erstellt?

Prima!

Das ist ein Riesenschritt zu einem erfolgreichen Schuldenbereinigungsplan.

Wie Sie zusammen mit der Schuldnerberatung Ihres Vertrauens einen solchen Plan erstellen, erfahren Sie gleichfalls aus dem 45-seitigen Verbraucherinsolvenzantrag.

Und zwar aus

- der Anlage 7 "Schuldenbereinigungsplan für das gerichtliche Verfahren (§ 305 Abs. 1 Nr. 4 InsO) Allgemeiner Teil " Seiten 26 und 27.

- Anlage 7A "Schuldenbereinigungsplan für das gerichtliche Verfahren Besonderer Teil - Musterplan mit Einmalzahlung bzw. festen Raten" Seiten 28 und 29 sowie

- den amtlichen Erläuterungen zu den Anlagen 7 bis 7C - Seiten 42 bis 45

Kommen wir noch einmal auf unser obiges Beispiel zurück:

Der gut verdienende Überschuldete liegt bei 7 Gläubigern mit insgesamt 20.000 Euro in der Kreide.

Das pfändbare Monatseinkommen beträgt € 302,33 oder Familienangehörige könnten dem Überschuldeten € 10.884 für ein schuldenfreies Leben leihen.

Bei einer 3-Jahres-Insolvenz mit einer Gehaltsabtretung von € 302,33 passiert folgendes:

- Die € 302,33 dienen nicht der Schuldentilgung.

- Im Gegenteil: Gericht und Insolvenzverwalter ziehen vom pfändbaren Einkommen erst Mal ihre eigenen Kosten ab. Das sind etwa 35,68 Prozent, also stolze: € 107,87 pro Monat.

- Der Rest geht drei Jahre lang an alle Gläubiger. Das sind € 194,46 jeden Monat.

Bei einer Verbraucherinsolvenz bekämen die Gläubiger dann nach drei Jahren 7.000 Euro. Das sind 35 Prozent aller Schulden.

Meinen Sie nicht auch, alle Gäubiger wären viel glücklicher, wenn sie ohne Privatinsolvenz viel mehr erhalten würden? Also 8000, 9000 oder 10.000 Euro.

Einen Versuch wäre das sicherlich wert, oder?

10.) Einigung mit allen Gläubigern

Überschuldete werden ihre Schulden für immer loswerden, wenn alle Gläubiger dem obigen Schuldenbereinigungsplan zustimmen werden.

Dies tun sie laut einer Studie aus dem Jahr 2005 in folgenden Fällen:

- Bei Regulierungsquoten zwischen 3,7 % und 100%. Der Durchschnitt liegt bei 50,4%.

- Bei Einmalzahlungsangeboten mit einer Regulierungsquote von durchschnittlich 22,8%.

Wenn nur 1 Gläubiger nach Erhalt des außergerichtlichen Schuldenbereinigungsplans die Zwangsvollstreckung betreibt, gilt der Einigungsversuch als gescheitert, vgl § 305a InsO.

Überschuldete müssen nun binnen 6 Monaten den Antrag auf Verbraucherinsolvenz stellen. Umgangssprachlich wird die Verbraucherinsolvenz auch oft "Privatinsolvenz" genannt.

11.) Insolvenz optimal vorbereiten

Hat dem Schuldenbereinigungsplan mehr als die Hälfte aller Gläubiger zugestimmt und beträgt die Summe der Ansprüche der zustimmenden Gläubiger mehr als die Hälfte der Summe aller Forderungen?

Bei "JA"

Der Schuldner beantragt nun, dass das gerichtliche Schuldenbereinigungsverfahren durchgeführt wird.

Der Schuldner oder ein Gläubiger können außerdem beim Insolvenzgericht beantragen, dass das Insolvenzgericht die Einwendungen eines Gläubigers gegen den Schuldenbereinigungsplan durch eine Zustimmung ersetzt, vgl.

§ 309 InsO: Ersetzung der Zustimmung.

Ersetzt das Gericht die Zustimmung der ablehnenden Gläubiger, ist der Schuldenbereinigungsplan für Schuldner und für alle Gläubiger bindend (gerichtlicher Vergleich).

Nach Erfüllung des gerichtlichen Schuldenbereinigungsplans erlangt der Schuldner die Restschuldbefreiung ohne Verbraucherinsolvenzverfahren.

Ein drohendes Berufsverbot wegen Vermögensverfalls kann so verhindert werden.

Bei schlechtem Schuldenbereinigungsplan oder bei berechtigten Einwänden darf das Insolvenzgericht die Zustimmung des ablehnenden Gäubigers nicht ersetzen.

Bei "Nein"

Überschuldete und Zahlungsunfähige müssen zunächst entscheiden, ob eine Verbraucherinsolvenz überhaupt in Frage kommt. Wenn das der Fall sein sollte, ist als nächstes zu überlegen, ob die Privatinsolvenz sofort oder später beantragt werden sollte.

Besser keine Privatinsolvenz in folgenden Fällen:

- Miet- und Energieschulden:

Haben Sie Schulden bei Ihrem Vermieter oder Energieversorgungsunternehmen?

Eine Verbraucherinsolvenz wäre dann ein Eigentor. Die Privatinsolvenz wird in Ihrer Schufa-Datei eingetragen. Kein anderer Vermieter wäre dann bereit, Ihnen eine neue Wohnung zu vermieten.

Fachberatung ist zwingend erforderlich. - Schuldner muß Geldstrafe oder Geldbuße zahlen:

Begründung

1.) Nach § 302 Nr. 2 InsO gibt es für Geldstrafen keine Restschuldbefreiung.

2.) Bei einer Verbraucherinsolvenz verliert der Schuldner die Verfügungsgewalt über sein Einkommen und Vermögen. Bei zu wenig Insolvenzmasse, kann der Schuldner die Geldstrafe nicht mehr zahlen. Ohne Zahlungen droht eine Ersatzfreiheitsstrafe. Sonderzahlungen sind nicht erlaubt wegen der verbotenen Gläubigerbevorzugung.

Fachberatung zwingend erforderlich. - Keine Restschuldbefreiung

Wegen der Verfahrenskosten ist eine Verbraucherinsolvenz überflüssig, wenn das Insolvenzgericht die Restschuldbefreiung z.B. aus folgenden 6 Gründen versagen wird:- der Schuldner hat in den letzten drei Jahren falsche Angaben in schriftlichen Anträgen oder Verzeichnissen gemacht (z. B. Kreditantrag, Antrag auf Sozialhilfe, Leistungen des Arbeitsamtes, Wohngeld, Steuererklärung usw.) gemacht,

- der Schuldner ist wegen Bankrott, Verletzung der Buchführungspflicht oder Gläubigerbegünstigung rechtskräftig verurteilt worden,

- dem Schuldner bereits in den letzten zehn Jahren die Restschuldbefreiung erteilt wurde bzw. vom Gericht versagt wurde,

- der Schuldner hat im Jahr vor dem Antrag sein Vermögen verschwendet,

- der Schuldner Auskunfts- oder Mitwirkungspflichten nach der Insolvenzordnung vorsätzlich oder grob fahrlässig verletzten wird,

- der Schuldner in der nach § 287 Absatz 1 Satz 3 vorzulegenden Erklärung und in den nach § 305 Absatz 1 Nummer 3 vorzulegenden Verzeichnissen seines Vermögens und seines Einkommens, seiner Gläubiger und der gegen ihn gerichteten Forderungen vorsätzlich oder grob fahrlässig unrichtige oder unvollständige Angaben machen wird.

In den oben genannten Fällen kommt eine Privatinsolvenz (noch) nicht in Frage. Machen Sie einen zweiten Versuch, sich mit allen Gläubigern zu einigen. Das ist möglich bei guter Vorbereitung.

Wer als Zahlungsunfähiger oder Überschuldeter unsicher ist, ob eine Verbraucherinsolvenz ratsam ist oder nicht, kann unseren Fragebogen für die

ausfüllen und absenden. Keine Sorge, es entstehen noch keine Anwaltsgebühren.

Unternehmer können keine Verbraucherinsolvenz beantragen. Mit einer Auffanggesellschaft kann sich der Firmeninhaber in manchen Fällen eine Anstellung verschaffen und dann als Arbeitnehmer die Privatinsolvenz beantragen.

Fachberatung zwingend erforderlich. Weitere Infos zur Auffanggesellschaft bei den Kollegen Dols, Franzke & Partner in Berlin. Schauen Sie selbst:

Warum vor der Insolvenz eine Auffanggesellschaft gründen?

Kammergebundene Freiberufler wie Anwälte, Steuerberater, Notare, Wirtschaftsprüfer u.a. gelten beim eröffneten Insolvenzverfahren per Gesetz als Gefährdung für die Interessen der Rechtssuchenden und Auftraggeber.

Das Insolvenzgericht ist daher rechtlich verpflichtet, die Kammern zu informieren, sobald das Insolvenzverfahren über das Vermögen des Kammermitglieds eröffnet worden ist.

Vor dem Insolvenzantrag müssen kammergebundene freiberufliche Einzelkanzleien und Mitarbeiter die nachfolgenden zwei Sicherungsmaßnahmen ergreifen:

- Den Vermögensverfall widerlegen (Schritt 13).

- Einzelkämpfer müssen ihre Selbstständigkeit aufgeben und eine Anstellung bei einer Sozietät finden. In dem Arbeitsvertag müssen Kontrollmechnismen die Gefährdung der Interessen der Rechtssuchenden verhindern. (Schritt 14).

Bevor der Schuldner den Verbraucherinsolvenzantrag stellt, muß er sich in folgenden Fällen gut vorbereiten und entsprechende Sicherungsmaßnahmen ergreifen:

- Eröffnungsantrag nach § 305 InsO:

Das Gericht wird die Verbraucherinsolvenz nur dann eröffnen, wenn die Kosten des Verfahrens gedeckt sind und der Antragsteller alle Anträge und Pflichtformulare wahrheitsgemäß und vollständig ausgefüllt hat.

Ein unvollständiger oder fehlerhafter Verbraucherinsolvenzantrag hat drei schwere Nachteile:

1.) Das Insolvenzgericht lehnt die Eröffnung des Verbraucherinsolvenzverfahrens ab oder

2.) es wird im Schlußtermin die Restschuldbefreiung versagen.

3.) Die Gläubiger können weiterhin die Zwangsvollstreckung betreiben.

Lösung

: Ein staatlich anerkannter Schuldnerberater mit Berufshaftpflichtversicherung weiß, wie man den Insolvenzantrag korrekt ausfüllt. Wenn etwas schieft geht, haftet er gemeinsam mit seinem Berufshaftpflichtversicherer auf Schadensersatz. - Kontopfändung verhindern

Der Schuldner sollte schnellstmöglich ein Pfändungsschutzkonto beantragen, wenn der Gläubiger die Kontodaten hat.

Außerdem kann es nicht schaden, wenn der Schuldner bei einer anderen Bank ein zweites Konto eröffnet. - Schuldner hat wohlhabendes Umfeld

Schuldner mit reichen Verwandten oder wohlhabenden Freunden und Geschäftspartnern können schon vor dem Insolvenzverfahren ausloten, ob diese mit einem sogenannten Verwandtendarlehen die Verfahrenskosten und eine Teilbefriedigung übernehmen können. - Schuldner ist verheiratet

Die Kollegen Kraus und Ghendler aus Köln haben für verheiratete Insolvenzschuldner umfassende Lösungen herausgearbeitet. Schauen Sie selbst:

Privatinsolvenz des Ehepartners - Muss ich haften? - Schuldner hat Immobilie

Fachberatung erforderlich,

um eine Schrottimmobilie loszuwerden oder

um das Eigenheim vor der Zwangsversteigerung zu schützen. Weitere Infos bei den Kollegen Kraus und Ghendler aus Köln:

Immobilie in der Insolvenz

12.) Bescheinigung über gescheiterte Einigung

Die Insolvenzordnung schreibt in § 305 Abs.1 Nr.1 InsO vor, dass der Schuldner zusammen mit dem Verbraucherinsolvenzantrag folgendes vorzulegen hat:

- die Bescheinigung über die gescheiterte Einigung (Anlage 2 zum Eröffnungsantrag),

- den Schuldenbereinigungsplan

- und die wesentlichen Gründe für sein Scheitern sind darzulegen (Anlage 2 A zum Eröffnungsantrag)

Diese Bescheinigung ist Zulässigkeitsvoraussetzung für die Eröffnung des Verbraucherinsolvenzverfahrens. Die Scheiternsbescheinigung ist nur wirksam, wenn

- die bescheinigende Stelle oder Person als Schuldnerberaterin zugelassen ist. Rechtsanwälte, Steuerberater, Notare und Wirtschaftsprüfer sind gesetzlich zugelassene Personen.

- Die bescheinigende Stelle oder Person muß die Einkommens- und Vermögensverhältnisse des Schuldners eingehend geprüft haben und ganz wichtig

- sie muß den Schuldner zuvor persönlich beraten haben.

Eine fehlerhafte Bescheinigung kann zur Unzulässigkeit des Verbraucherinsolvenzverfahrens führen.

Beratungsfehler

Es ist nicht ausreichend und ein unverzeihlicher Beratungsfehler, wenn die Beratung durch eine nicht als geeignet anerkannte Stelle durchgeführt wird und sodann von einer anerkannten Person oder Stelle die Durchführung der Beratung bescheinigt wird. Denn dies würde das vom Gesetz zwingend vorgeschriebene Anerkennungsverfahren und die damit einhergehende behördliche Prüfung der Eignung umgehen und aushebeln, vgl. Beschluß des Amtsgericht Köln vom 20.08.2015, Az 73 IK 373/15.

Die Amtsgerichte lehnen eine Verbraucherinsolvenz ab, wenn eine nicht zugelassene Schuldnerberaterin die Einkommens- und Vermögensverhältnisse des Schuldners geprüft hat und danach die erfolglose außergerichtliche Schuldenbereinigung mit allen Gläubigern versucht hat.

Überschuldete vermeiden derartige Falschberatungen, indem sie nur zugelassene Schuldnerberater wie z.B. Rechtsanwälte, Steuerberater, Notare oder Wirtschaftsprüfer mit der persönlichen Beratung, eingehenden Prüfung der Einkommens- und Verhältnisse und dem Schuldenbereinigungsverfahren beauftragen und sich im Anschluß den erfolglosen Einigungsversuch bescheinigen und begründen lassen.

Die Pflichtformulare für den Privatinsolvenzantrag müssen alle korrekt und vollständig ausgefüllt werden. Der kleinste Fehler führt dazu, dass die Restschuldbefreiung wegen fehlender Mitwirkung nach § 290 Abs 1 Nr. 6 InsO versagt werden muss. Mit anderen Worten, dann wird es keine Schuldenfreiheit geben.

13.) Vermögensverfall widerlegen *)

Der dreizehnte Schritt gilt nur für Rechtsanwälte, Patentanwälte, Notare, Steuerberater, Wirtschaftsprüfer und andere kammergebundene Freiberufler, die Fremdgelder verwalten.

Vor der Beantragung des Verbraucherinsolvenzverfahrens müssen kammerangehörige Freiberufler für geordnete Vermögensverhältnisse sorgen.

Nach der bisherigen Rechtsprechung des Bundesgerichtshofs ist die gesetzliche Vermutung des Vermögensverfalls im Fall eines Insolvenzverfahrens erst dann widerlegt beziehungsweise können die Vermögensverhältnisse wieder als geordnet angesehen werden,

- wenn dem Schuldner entweder durch Beschluss des Insolvenzgerichts die Restschuldbefreiung angekündigt wurde ( § 291 InsO a.F.) oder

- ein vom Insolvenzgericht bestätigter Insolvenzplan ( § 248 InsO ) oder

- angenommener Schuldenbereinigungsplan ( § 308 InsO ) vorliegt, bei dessen Erfüllung der Schuldner von seinen übrigen Forderungen gegenüber den Gläubigern befreit wird

(st. Rspr.; vgl. nur Senatsbeschlüsse vom 9. Juni 2015, aaO Rn. 9; vom 18. Januar 2014 - AnwZ (Brfg) 53/13 , [...] Rn. 8; vom 9. Juli 2013 - AnwZ (Brfg) 20/13 , [...] Rn. 5; vom 23. Juni 2012 - AnwZ (Brfg) 23/12 , [...] Rn. 3 und vom 7. Dezember 2004 - AnwZ (B) 40/04 , [...] Rn. 10 ff.; jeweils mwN).

Ankündigung der Restschuldbefreiung gemäß § 287a InsO n.F. nutzlos!

Nach Auffassung des Senats für Anwaltssachen ist mit dem Beschluss zur Ankündigung der Restschuldbefreiung gemäß § 287a InsO n.F. die gesetzliche Vermutung des Vermögensverfalls ( § 14 Abs. 2 Nr. 7 BRAO ) nicht widerlegt, vgl.

BGH-Beschluss vom 29. Dezember 2016 - Az. AnwZ (Brfg)53/16 -

Im Unterschied zur Ankündigung der Restschuldbefreiung nach § 291 InsO a.F. erfolgt der Beschluss gemäß § 287a InsO nicht nach der Beendigung des Insolvenzverfahrens, sondern - als Eingangsentscheidung - bereits mit oder unmittelbar nach der Eröffnung des Insolvenzverfahrens. Der Gesetzgeber geht ausweislich der in § 14 Abs. 2 Nr. 7 BRAO bestimmten Vermutung des Vermögensverfalls davon aus, dass die Vermögensverhältnisse des Rechtsanwalts zum Zeitpunkt der Insolvenzeröffnung ungeordnet sind. Mit dieser Wertung wäre es nicht vereinbar, wenn die gesetzliche Vermutung bereits durch die Eingangsentscheidung nach § 287a InsO , also zeitgleich mit der Eröffnung des Insolvenzverfahrens oder unmittelbar danach, allein bei Zulässigkeit eines Restschuldbefreiungsantrags sogleich widerlegt wäre.

Für die Beurteilung der Rechtmäßigkeit des Widerrufs der Zulassung zur Rechtsanwaltschaft ist dabei allein auf den Zeitpunkt des Abschlusses des behördlichen Widerrufsverfahrens, vorliegend mithin auf den Erlass des Widerrufsbescheids der Kammer abzustellen. Die Beurteilung danach eingetretener Entwicklungen ist einem Wiederzulassungsverfahren vorbehalten (st. Rspr.; vgl. nur Senatsbeschlüsse vom 29. Juni 2011 - AnwZ (Brfg)11/10, BGHZ 190, 187 Rn. 9 ff.; vom 9. Juni 2015 - AnwZ (Brfg) 16/15, juris Rn. 7 und vom 21. April 2016 - AnwZ (Brfg) 1/16, juris Rn. 4; jeweils mwN).

Den Vermögensverfall können Freiberufler auch durch eine

außergerichtliche Tilgungsvereinbarung

widerlegen.

14.) Gefährdung der Interessen der Rechtssuchenden *)

Der vierzehnte Schritt gilt nur für Rechtsanwälte, Patentanwälte, Notare, Steuerberater, Wirtschaftsprüfer und andere kammergebundene Freiberufler, die Fremdgelder verwalten.

Zahlungsunfähige Rechtsanwälte, Notare, Steuerberater und Wirtschaftsprüfer gelten als Gefahr für die Interessen der Rechtssuchenden und Auftraggeber, sobald sie in das Schuldner- oder Insolvenzregister eingetragen sind.

Bei Anwälten kann die Gefährdung der vorrangigen Interessen der Rechtsuchenden nur in seltenen Ausnahmefällen verneint werden, wobei den Rechtsanwalt hierfür die Feststellungslast trifft. Die Annahme einer derartigen Sondersituation setzt mindestens voraus, dass der Rechtsanwalt seine anwaltliche Tätigkeit nur noch für eine Rechtsanwaltssozietät ausübt und mit dieser rechtlich abgesicherte Maßnahmen verabredet hat, die eine Gefährdung der Mandanten effektiv verhindern ( BGH, Beschluss vom 15. Dezember 2017 - AnwZ (Brfg) 11/17 , juris Rn. 15; vom 21. Februar 2018 - AnwZ (Brfg) 72/17 , juris Rn. 12; vom 5. März 2018 - AnwZ (Brfg) 52/17 , juris Rn. 8 und 29.Mai 2018 - AnwZ (Brfg) 71/17). Selbst auferlegte Beschränkungen des in Vermögensverfall geratenen Rechtsanwalts sind grundsätzlich nicht geeignet, eine Gefährdung der Rechtsuchenden auszuschließen (BGH, Beschluss vom 15. Dezember 2017, aaO Rn. 17 mwN).

Lösung:

Eigene Kanzlei aufgeben und Anstellung bei einer Sozietät suchen. Befugnis zum Empfang von Mandantengeldern und zum Schreiben von Rechnungen muß vertraglich ausgeschlossen sein. Außerdem muß die Anstellung geeignet sein, den eigenen Lebensunterhalt zu sichern.

Der nächste Schritt - Nr. 15 - besteht darin, das Insolvenzverfahren für Verbraucher zu eröffnen. Das Insolvenzgericht wird dies nur dann tun, wenn die Kosten des Verfahrens gedeckt sind und der Antragsteller alle Anträge und Pflichtformulare wahrheitsgemäß und vollständig ausgefüllt hat.

15.) Privatinsolvenz richtig beantragen

Der Antrag auf Eröffnung nach § 305 InsO ist sehr kompliziert. Der Antragsteller muß mindestens 7 Anlagen ausfüllen und allerlei Anträge stellen.

Außerdem muß der Antragsteller die oben aufgeführten bürokratischen Hürden überwinden.

Der Schuldner sollte deshalb unbedingt mit einem Rechtsanwalt, Steuerberater oder geeigneter Schuldnerberatungsstelle die Anträge und Formulare gemeinsam ausfüllen.

Wenn der Schuldnerberater alles richtig gemacht hat, eröffnet das Gericht das Insolvenzverfahren oder es ordnet zunächst das gerichtliche Schuldenbereinigungsverfahren an.

Wenn das Gericht die Eröffnung ablehnt, liegt offenbar eine Falschberatung vor. Mehr dazu bei Schritt 18 "Schadensersatz wegen Beraterhaftung".

Der Schuldner hat einen reichen Onkel oder Sponsor, der mit einer Einmalzahlung alle Gläubiger ganz oder teilweise befriedigen kann?

Bei "Ja" weiter zu Schritt 16.

Bei "Nein": abwarten, bis das eröffnete Verfahren nach etwa 1 Jahr beendet ist und das Gericht die Restschuldbefreiung ankündigt oder versagt.

Bei Versagung der Restschuldbefreiung, ist ein Schadensersatzanspruch wegen Falschberatung zu prüfen. Mehr dazu bei Schritt 18.

16.) Befriedigung aller Gläubiger

Wenn alles gut gegangen ist, eröffnet das Insolvenzgericht das Verbraucherinsolvenzverfahren. Der Insolvenzverwalter prüft nun,

- ob der Insolvenzschuldner verwertbares Vermögen hat und

- wieviel jeder Gläubiger aus der Insolvenzmasse erhalten wird.

Ziel jedes Insolvenzverfahrens ist die Befriedigung aller Gläubiger. Idealerweise hat der Insolvenzschuldner soviel Vermögen oder Einkommen, dass er damit alle Schulden zurückzahlen kann.

In der Praxis ist das sehr selten. Im Gegenteil, bei Verbraucherinsolvenzen erhält jeder Gläubiger etwa 1,5 % seiner Forderungen.

Insolvenzschuldner mit einem Sponsor können mit einer Einmalzahlung alle Gläubiger wenigstens teilweise befriedigen. Die Zahlung erfolgt unter der Voraussetzung, dass alle Gläubiger die restlichen Schulden erlassen.

Ein erfahrener Insolvenzanwalt verhandelt deshalb noch einmal mit allen Gläubigern die Höhe der Befriedigungsquote. Wenn alle Gläubiger die vorgeschlagene Deckungsquote akzeptieren, wird der Insolvenzschuldner seine restlichen bald loswerden.

Wenn jedoch Mehrheitsgläubiger eine Einigung blockieren, können sie möglicherweise im Insolvenzplanverfahren überstimmt werden.

Fraglich ist, ob eine staatlich zugelassene Schuldnerberatungsstelle einen solchen Insolvenzplan ausarbeiten und durchsetzen kann. Deren Schuldnerberater sind in der Regel keine Volljuristen sondern Sozialpädagogen.

Bei einer Voll- oder Teilbefriedigung mit Einmalzahlung müssen zwei Dinge beachtet werden:

- Wenn der Schuldner die Einmalzahlung mit einem Kredit finanzieren will, macht er sich strafbar, wenn er zahlungsunfähig oder überschuldet ist.

- Bei einem Verwandtendarlehen muß mit legalen Mitteln verhindert werden, dass es Teil der Insolvenzmasse wird.

- Der Sponsor muß ferner alle Kosten des Verfahrens bezahlen. Ansonsten gibt es keine Restschuldbefreiung.

17.) Restschuldbefreiung

Nach Abschluß des eröffneten Verfahrens entscheidet das Gericht, ob es die Restschuldbefreiung sofort, nach 3, 5 oder 6 Jahren erteilt oder niemals.

a) Keine Restschuldbefreiung

Das Gericht erteilt keine Restschuldbefreiung, wenn der Schuldner keinen entsprechenden Antrag gestellt hat z.B. weil er unredlich ist oder der Schuldnerberater eine Falschberatung begangen hat.

Das Gericht muß die Restschuldbefreiung auch dann versagen, wenn der Insolvenzschuldner die Kosten des Verfahrens nicht bezahlt hat.

b) Sofortige Restschuldbefreiung

Die sofortige Restschuldbefreiung bestimmt sich nach § 300 Absatz 1 Satz 2 Nr.1 InsO. Demnach ist die sofortige Restschuldbefreiung möglich, wenn der Schuldner

- die Restschuldbefreiung im Insolvenzantrag beantragt hat und

- die Kosten des Insolvenzverfahrens und die Masseverbindlichkeiten bezahlt hat und

- entweder alle angemeldeten Schulden mit einer Einmalzahlung befriedigt hat oder

- kein Insolvenzgläubiger eine Forderung angemeldet hat oder

- alle Gläubiger eine Teilbefriedigung und einen Schuldenerlaß vertraglich akzeptiert haben, vgl. BGH-Beschluss vom 29.09.2011 - IX ZB 219/10 oder

- die Mehrheit der Gläubiger einen Insolvenzplan vereinbart hat.

An diesen Möglichkeiten erkennen Sie hoffentlich, wie flexibel und effizient das deutsche Insolvenzrecht sein kann. Eine Restschuldbefreiung ist so schon viel früher möglich als in einem Jahr.

c) Restschuldbefreiung nach 3 Jahren

Bei Insolvenzverfahren, die ab dem 01.10.2020 beantragt wurden, ist die Restschuldbefreiung nach 3 Jahren zu erteilen, vergleiche § 300 Absatz 1 InsO neue Fassung.

Beim neuen Insolvenzrecht spielt es keine Rolle mehr, ob der Insolvenzschuldner eine Mindestquote bezahlt hat oder nicht, vergleiche Pressemitteilung vom Bundesministerium der Justiz und für Verbraucherschutz

Bei Insolvenzverfahren, die zwischen dem 1. Juli 2014 und 30.09.2020 beantragt wurden, kann die Restschuldbefreiung schon nach 3 Jahren erteilt werden.

Nach § 300 Absatz 1 Satz 2 Nr.2 InsO alte Fassung ist dies unter folgenden 3 Voraussetzungen möglich:

- Der Schuldner muß einen Antrag auf Restschuldbefreiung gestellt haben.

- Er muß die Kosten des Verfahrens und

- mindestens 35 % der Forderungen der Insolvenzgläubiger bezahlt haben.

d) Restschuldbefreiung nach 5 Jahren

Das Gericht entscheidet über die Restschuldbefreiung nach 5 Jahren, wenn der Schuldner in dieser Zeit sämtliche Verfahrenskosten beglichen hat, vgl. § 300 Absatz 1 Satz 2 Nr.3 InsO

e) Restschuldbefreiung nach 6 Jahren

Das Gericht erteilt die Restschuldbefreiung nach sechs Jahren unter folgenden Voraussetzungen:

- Stellung eines Restschuldbefreiungsantrages,

- Abtreungserklärung für pfändbares Einkommmen,

- Ablauf der sechsjährigen Wohlverhaltensperiode (Abtretungsfrist) nach Aufhebung des Insolvenzverfahrens,

- weder Gläubiger noch Treuänder stellen einen Antrag auf Versagung der Restschuldbefreiung,

- der Schuldner hat die Stundung der Verfahrenskosten beantragt.

Vor der Entscheidung über die vorzeitige oder normale Restschuldbefreiung muß das Insolvenzgericht alle Insolvenzgläubiger, den Insolvenzverwalter, Treuhänder und Schuldner anhören.

Wenn niemand die Versagung der Restschuldbefreiung beantragt, erteilt das Insolvenzgericht die Restschuldbefreiung per Beschluss. Dieser Beschluss wird auch im Insolvenzregister veröffentlicht.

Bei Versagung der Restschuldbefreiung hat der Schuldner zwei Wochen Zeit, um gegen die Entscheidung sofortige Beschwerde einzulegen. Nach Auffassung des Bundesjustizministeriums hat der Schuldner möglicherweise einen Anspruch auf Bewilligung von Prozeßkostenhilfe, vgl Seite 28 der Broschüre "Restschuldbefreiung - eine Chance für redliche Schuldner".

Ansonsten ist zu prüfen, ob bei der Schuldnerberatung etwas schief gelaufen ist.

18.) Schadensersatz wegen Beraterhaftung

In den ersten beiden Schritt hat der Schuldner eine private Rechtsschutzversicherung abgeschlossen und drei Monate gewartet. Nun kann er seine Früchte ernten, wenn zum Beispiel folgendes schief gegangen ist:

- Das Insolvenzgericht hat die Eröffnung des Insolvenzverfahrens abgelehnt.

- Das Gericht hält eine Restschuldbefreiung für unzulässig.

- Ein Gläubiger beantragt, die Restschuldbefreiung abzulehnen.

- Nach Ablauf der dreimonatigen Wartezezeit stellt ein staatlich vereidigter Zinsprüfer fest, dass die Hauptgläubigerin den Schuldner um 20.000 Euro betrogen hat. Mit falsch berechneten Zinsen.

- 4 Monate nach Abschluss der privaten Rechtsschutzversicherung stellt sich heraus, dass der Kreditvertrag zur Finanzierung eines Skandaldieselautos eine fehlerhafte Widerrufsbelehrung hat. Trotz Widerrufs weigert sich die Autobank den Wagen zurückzunehmen und die gezahlten Kreditraten zu erstatten.

Klären Sie nun mit Ihrer Rechtsschutzversicherung ab, ob Sie einen Schadensersatzanspruch geltend machen können.

Über den Autor

Der Autor Rainer Wiesehahn ist 1961 in Dortmund geboren und in Dortmund Lanstrop und Wichlinghofen aufgewachsen. Er lebt jetzt in der Innenstadt-West. Als Rechtsanwalt ist er "geeignete Person" im Sinne von § 305 InsO für eine Schuldnerberatung, Schuldenbereinigung und zulässiger Aussteller für eine Bescheinigung über das Scheitern der außergerichtlichen Einigung mit allen Gläubigern.

Der Autor ist leidenschaftlicher Schuldnerberater. Die Schuldnerberatung ist für ihn ein persönliches Anliegen.

Eine böse Bank in Dortmund hatte einst die Ehe und wirtschaftliche Situation seiner Eltern für immer zerstört. Mit mehreren Schrottimmobilien. Die versprochenen Mieteinnahmen blieben aus. Die Gehaltspfändungen jedoch nicht. Damals (1979 bis 1999) gab es noch keine Privatinsolvenz mit Restschuldbefreiung.

Gottseidank ist das heute anders.

Wer seine Schulden nicht mehr bezahlen kann oder will, kann in Deutschland eines der besten Entschuldungssysteme der Welt nutzen. England, Spanien oder Irland können da nicht mithalten. Die Restschuldbefreiung kann in diesen Ländern auch noch nach mehreren Jahren ohne Probleme widerrufen werden. In Deutschland herrscht größere Rechtssicherheit beim Schuldenschnitt.

Der Autor hat übrigens auch eine Berufshaftpflichtversicherung bis 250.000 Euro. Wenn etwas schief gehen sollte...na Sie wissen schon, siehe Schritte 1,2 und 18.

Online-Schuldnerberatung

Wissen Sie nicht, ob eine Verbraucherinsolvenz sinnvoll ist oder nicht?

Wünschen Sie eine Schuldner- und Insolvenzberatung?

Unsere Online-Beratung hilft Ihnen hoffentlich weiter.

Bitte beantworten Sie die nachfolgenden Fragen vollständig und wahrheitsgemäss und klicken Sie auf "Absenden"

Keine Sorge, es entstehen noch keine Anwaltskosten.

Rechtlicher Hinweis

Dieser Artikel hat nur informativen Charakter. Eine anwaltliche Beratung soll hierdurch nicht ersetzt werden.

Außerdem bezieht sich dieser Beitrag auf die Sach- und Rechtslage bis zum 08.11.2018.

Fragen und Kommentare

Haben Sie Fragen, Anregungen oder ein Anliegen, das Ihnen besonders wichtig ist?

Dann diskutieren Sie mit uns:

Zufrieden?

Wenn Ihnen diese Informationen weitergeholfen haben, empfehlen Sie diese Seite bitte Ihren Freunden. Vielen Dank im Voraus.

Zurück von "Schulden loswerden in Dortmund beim Anwalt - Update 2021" zum Index von "rarw.de"

{kind=link}